【社会】「お金のない」サラリーマンが急増…50代の3人に1人が老後貯蓄ゼロ、「下流老人」「老後破産」へまっしぐら ★4 [ボラえもん★]

1: ボラえもん ★ 2021/03/01(月) 22:38:25.58 ID:Thguli4F9

「老後に備えて貯蓄を」十分にできているでしょうか。

子の教育費、親の介護費、自分の生活費…。日々の暮らしに精一杯な日本人の現状は、データにも表れています。

●老後のための貯蓄ゼロの異常事態

■50代の3人に1人が老後貯蓄ゼロという現実。このままでは「下流老人」「老後破産」へまっしぐら~誰も逃げられない老後の生活苦

最近、「下流老人」あるいは「老後破産」という言葉をよく耳にするようになりました。

年金や貯蓄だけでは老後生活が立ち行かなく、生活が困窮してしまう高齢者のことです。

考えるだけでも気がめいりますが、これは特別なことではなく、誰にでも起こりうる問題なのです。

その証拠としてフィデリティ退職・投資教育研究所のレポートを紹介しましょう。

フィデリティというのは、ご存じの方も多いと思いますが、世界的な資産運用会社で日本でも投資信託などを提供しています。

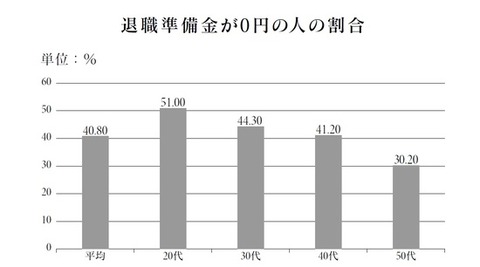

このレポートは、サラリーマン1万人への調査を行ったものですが、驚くべきは退職準備金が0円の人が約41%もいるということです。

2人から3人に1人が、老後のための資金をまったく準備できていないことになります[図表1]。

年齢が高くなるにしたがって、その比率は下がりますが、50代でも3人に1人が0円の状況です。

定年延長が話題になっているとはいえ、50代といえば、リタイアは目前に迫っています。老後生活を迎えるまでに十分な蓄えをするのは、ほぼ不可能といってもいいでしょう。

■貯蓄ゼロの理由は晩婚化と高齢化

なぜ、このような状況になってしまったのでしょうか。その理由は晩婚化と長生きだといわれています。

最近は、一生シングルで過ごす人も増えていますが、結婚する人でもその年齢自体が上昇しているのです。

証拠として、厚生労働省のデータを紹介しましょう。平成26年人口動態統計月報年計(概数)の概況によると、

平均初婚年齢は男性が約31歳、女性が29歳です。職場の同僚や知人を見ても、20代で結婚する人は減っているのではないでしょうか。

晩婚化が進めば、当然、子どもを産む年齢も高くなります。仮に男性が31歳で結婚し、2年後に子どもが生まれたとして33歳。

その子が大学を卒業して独立するころには、父親の年齢が50代に突入しています。

若いうちから老後資金を貯蓄するのが理想ではありますが、子どもの教育費がかかる間は、それで精いっぱい。

自分たちの老後資金など、つい後回しになってしまうのが現実です。前述の調査のように老後資金の蓄えが0円ということは、十分にありうるのです。

一方で長生きする人が増加しています。平成26年の簡易生命表によると、平均寿命は男性が80.5歳、女性が86.8歳です。

しかも、平均寿命というのは、あくまでも平均で、多くの人は、その年齢に達しても、もうしばらくは長生きします。

平均寿命の時点で、どのくらいの人が生存しているかを見ると、男女ともに約6割となっています。

半分以上の人が平均寿命を超えて長生きをしており、90歳を超えても長生きしている人が男性で4人に1人、女性の2人に1人に達しています。

そう考えると、老後資金の計算は、平均寿命までではとうてい足りないという状況になってしまいます。

安心して長生きをするためには、100歳までを視野に入れて、資金の準備をする必要がありそうです。

(以下略、全文はソースにて)

https://news.yahoo.co.jp/articles/7769d1661978462ad33b4678d0ff9a39a4dadd1f

★1が立った時間:2021/03/01(月) 16:20:18.42

※前スレ

https://asahi.5ch.net/test/read.cgi/newsplus/1614596929/

子の教育費、親の介護費、自分の生活費…。日々の暮らしに精一杯な日本人の現状は、データにも表れています。

●老後のための貯蓄ゼロの異常事態

■50代の3人に1人が老後貯蓄ゼロという現実。このままでは「下流老人」「老後破産」へまっしぐら~誰も逃げられない老後の生活苦

最近、「下流老人」あるいは「老後破産」という言葉をよく耳にするようになりました。

年金や貯蓄だけでは老後生活が立ち行かなく、生活が困窮してしまう高齢者のことです。

考えるだけでも気がめいりますが、これは特別なことではなく、誰にでも起こりうる問題なのです。

その証拠としてフィデリティ退職・投資教育研究所のレポートを紹介しましょう。

フィデリティというのは、ご存じの方も多いと思いますが、世界的な資産運用会社で日本でも投資信託などを提供しています。

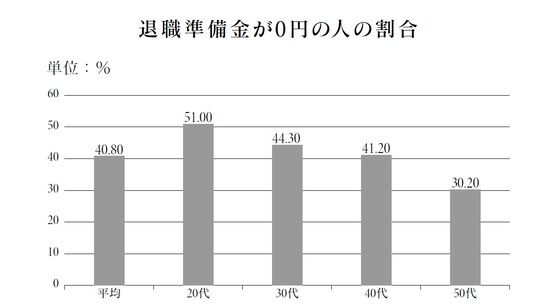

このレポートは、サラリーマン1万人への調査を行ったものですが、驚くべきは退職準備金が0円の人が約41%もいるということです。

2人から3人に1人が、老後のための資金をまったく準備できていないことになります[図表1]。

年齢が高くなるにしたがって、その比率は下がりますが、50代でも3人に1人が0円の状況です。

定年延長が話題になっているとはいえ、50代といえば、リタイアは目前に迫っています。老後生活を迎えるまでに十分な蓄えをするのは、ほぼ不可能といってもいいでしょう。

■貯蓄ゼロの理由は晩婚化と高齢化

なぜ、このような状況になってしまったのでしょうか。その理由は晩婚化と長生きだといわれています。

最近は、一生シングルで過ごす人も増えていますが、結婚する人でもその年齢自体が上昇しているのです。

証拠として、厚生労働省のデータを紹介しましょう。平成26年人口動態統計月報年計(概数)の概況によると、

平均初婚年齢は男性が約31歳、女性が29歳です。職場の同僚や知人を見ても、20代で結婚する人は減っているのではないでしょうか。

晩婚化が進めば、当然、子どもを産む年齢も高くなります。仮に男性が31歳で結婚し、2年後に子どもが生まれたとして33歳。

その子が大学を卒業して独立するころには、父親の年齢が50代に突入しています。

若いうちから老後資金を貯蓄するのが理想ではありますが、子どもの教育費がかかる間は、それで精いっぱい。

自分たちの老後資金など、つい後回しになってしまうのが現実です。前述の調査のように老後資金の蓄えが0円ということは、十分にありうるのです。

一方で長生きする人が増加しています。平成26年の簡易生命表によると、平均寿命は男性が80.5歳、女性が86.8歳です。

しかも、平均寿命というのは、あくまでも平均で、多くの人は、その年齢に達しても、もうしばらくは長生きします。

平均寿命の時点で、どのくらいの人が生存しているかを見ると、男女ともに約6割となっています。

半分以上の人が平均寿命を超えて長生きをしており、90歳を超えても長生きしている人が男性で4人に1人、女性の2人に1人に達しています。

そう考えると、老後資金の計算は、平均寿命までではとうてい足りないという状況になってしまいます。

安心して長生きをするためには、100歳までを視野に入れて、資金の準備をする必要がありそうです。

(以下略、全文はソースにて)

https://news.yahoo.co.jp/articles/7769d1661978462ad33b4678d0ff9a39a4dadd1f

★1が立った時間:2021/03/01(月) 16:20:18.42

※前スレ

https://asahi.5ch.net/test/read.cgi/newsplus/1614596929/

続きを読む

続きを読む...

0 件のコメント:

コメントを投稿